نقش جدید مدیران عامل:

از مجری به معمار آینده

زمان مطالعه: حدود ۱۵ دقیقه

مدیران عامل موفق دریافتهاند که حفظ موقعیت فعلی کافی نیست. نوآوری و ساخت کسبوکار جدید به آنها امکان میدهد تا سازمان خود را با روندهای تکنولوژیک، تغییر بازارها و نیازهای مشتریان همراستا کنند. این یعنی توانایی دیدن فرصتها فراتر از هسته فعلی کسبوکار و جسارت در ورود به فضاهای جدید.

اهمیت ساخت کسبوکار جدید: بازدهی بالاتر با جسارت بیشتر

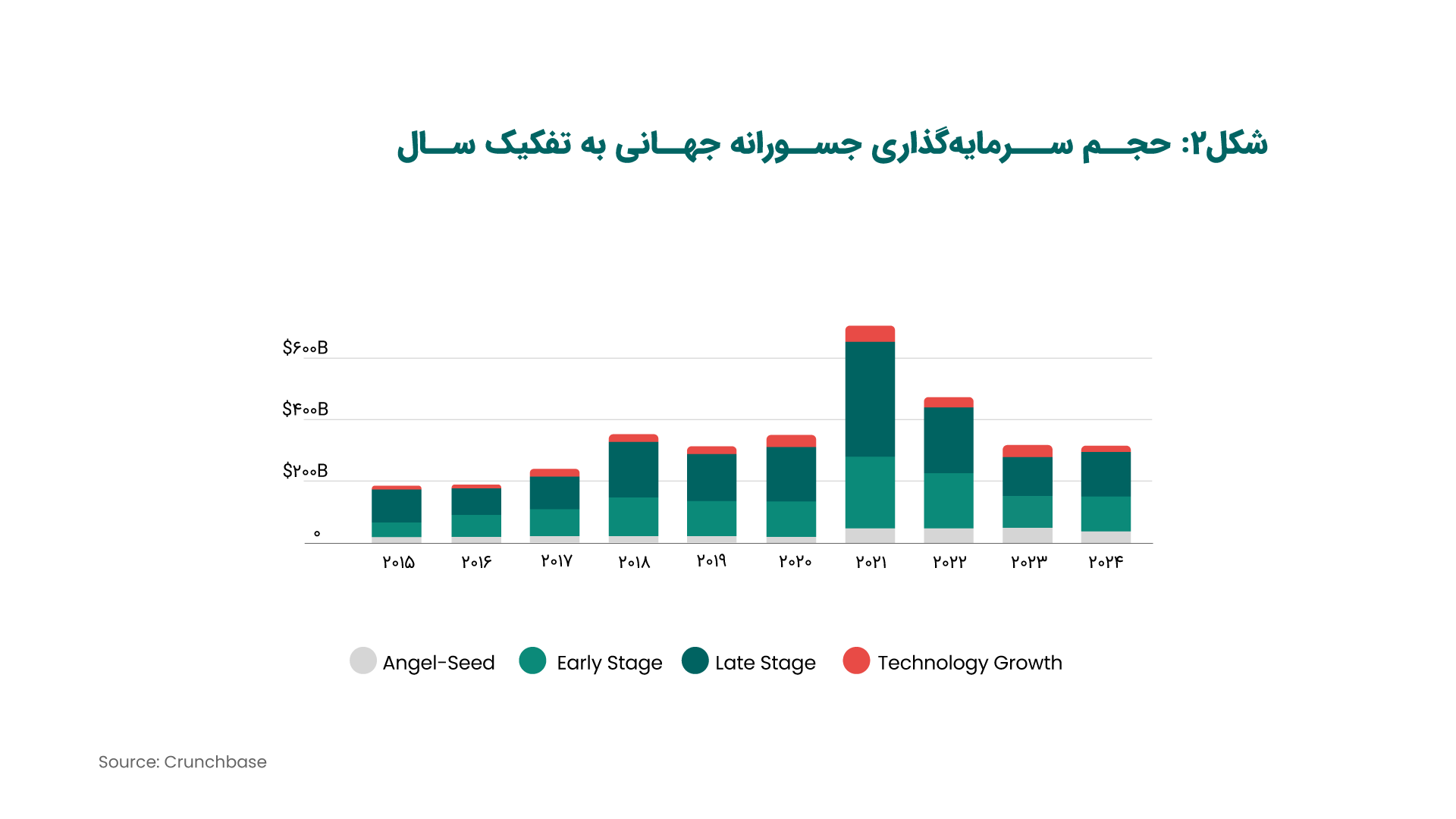

تحلیل بیش از ۱۱۰۰ مدیر اجرایی در نظرسنجی جهانی McKinsey نشان میدهد شرکتهایی که حداقل ۲۰٪ از سرمایه رشد خود را به ساخت کسبوکارهای جدید اختصاص میدهند، رشد درآمدی بالاتری دارند. این نسبت در شرکتهای بزرگ با درآمد بالای یک میلیارد دلار، میتواند تا ۲.۵ درصد رشد بیشتر سالانه ایجاد کند — که برابر با ۵۰٪ رشد بیشتر نسبت به میانگین جهانی است.[۱]

شرکتهای سنتی برای بقا در برابر استارتاپهای برهمزننده (Disruptive)، باید به نوآوری باز روی بیاورند.

بر اساس نظرسنجی انجامشده توسط ADL و Match-Maker Ventures، ۷۲ درصد از شرکتکنندگان «دسترسی به نوآوری» را مهمترین دلیل برای تعامل با استارتاپها اعلام کردند.[۲]

سرمایهگذاری خطرپذیر شرکتی (CVC)، شتابدهنده شرکتی، ونچر بیلدینگ (Venture Building) و مدل مشتری سرمایهگذاری (Venture client)، ابزارهای کلیدی برای ایجاد مزیت رقابتی در این فضا هستند، چرا که با تلفیق داراییهای شرکتهای بزرگ و چابکی استارتاپها، مسیر خلق ارزش جدید را هموار میکنند.[۳]و[۴]

CVC با ترکیب داراییهای شرکتی مانند:

- دسترسی به بازار

- شبکه مشتریان و تأمینکنندگان

- اعتبار برند

- مالکیت فکری

- منابع مالی

با ویژگیهای استارتاپی مانند:

- ذهنیت کارآفرینانه

- سرعت بالا

- رویکرد نوآورانه

- ساختار چابک

زمینهساز خلق ارزش مشترک و منافع متقابل برای هر دو طرف میشود و نه تنها بازده مالی ایجاد میکند، بلکه:

- مدلهای کسبوکاری جدید را آزمایش میکند

- دسترسی به فناوریهای نوظهور را فراهم میسازد

- فرهنگ کارآفرینی را وارد سازمان میکند[۵]

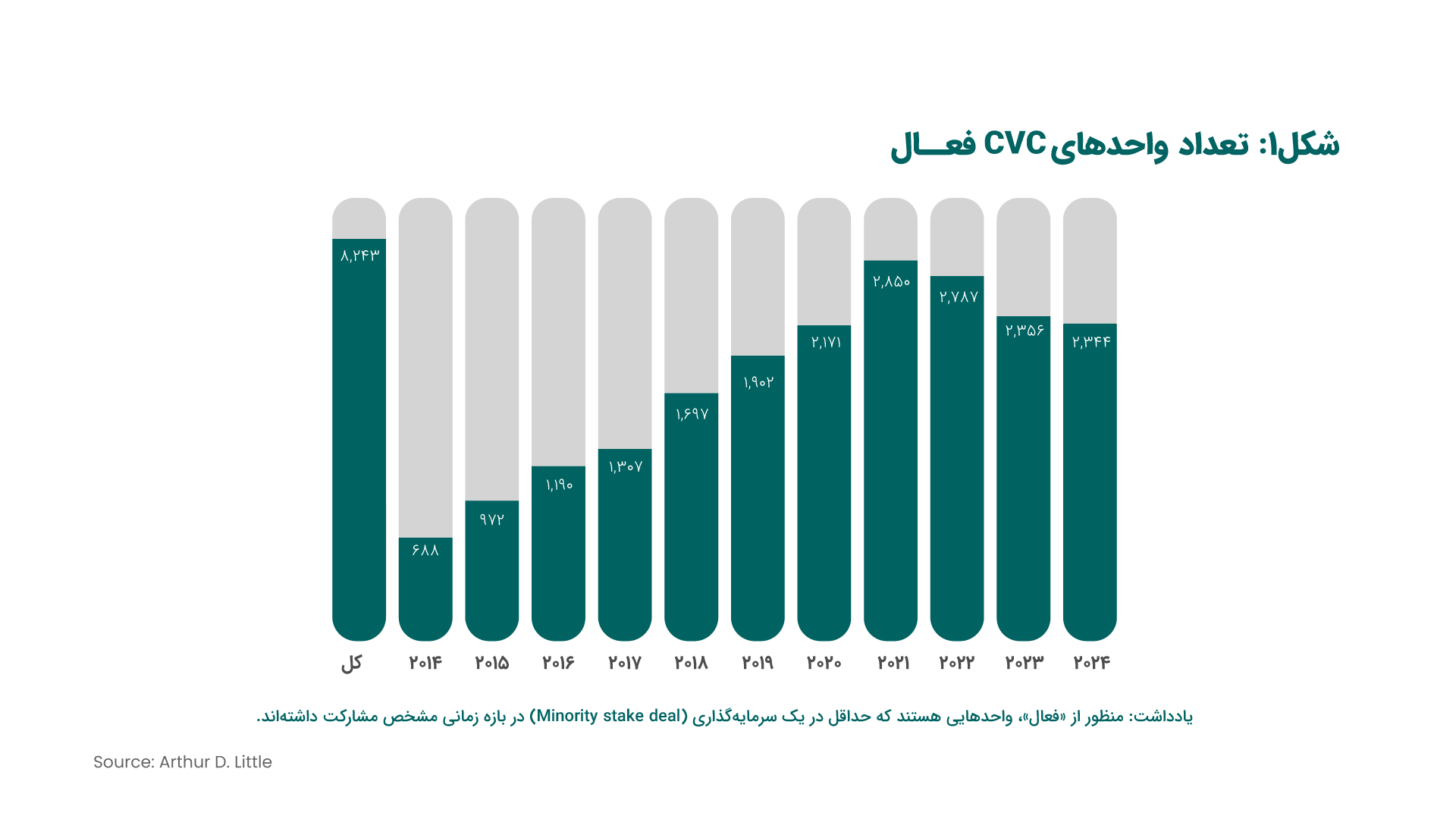

تعداد شرکتهایی که بهطور فعال در استارتاپها سرمایهگذاری میکنند، طی دهه گذشته بیش از سه برابر شدهاست. در سال ۲۰۲۴، ۲٬۳۴۴ سرمایهگذار شرکتی بهطور فعال در دورهای تأمین مالی استارتاپها مشارکت داشتهاند.[۶]

روندهای بازار CVC: رشد سریع و تمرکز بر مراحل اولیه

- %77 از شرکتهای Fortune 100 در VC سرمایهگذاری دارند و 52% از آنها دارای واحد CVC اختصاصی هستند.

- دادههای CB Insights نشان میدهد که در 4 تا 5 سال گذشته بیش از 60% معاملات CVC در مراحل اولیه (early-stage) انجام شده که نشاندهنده تمایل به شناسایی زودهنگام فناوریهای تحولساز است.

- CVCها تمرکز بر تامین مالی در حوزههایی با رشد بالا مانند: هوش مصنوعی، فینتک، سلامت دیجیتال و امنیت سایبری دارند.[۹]

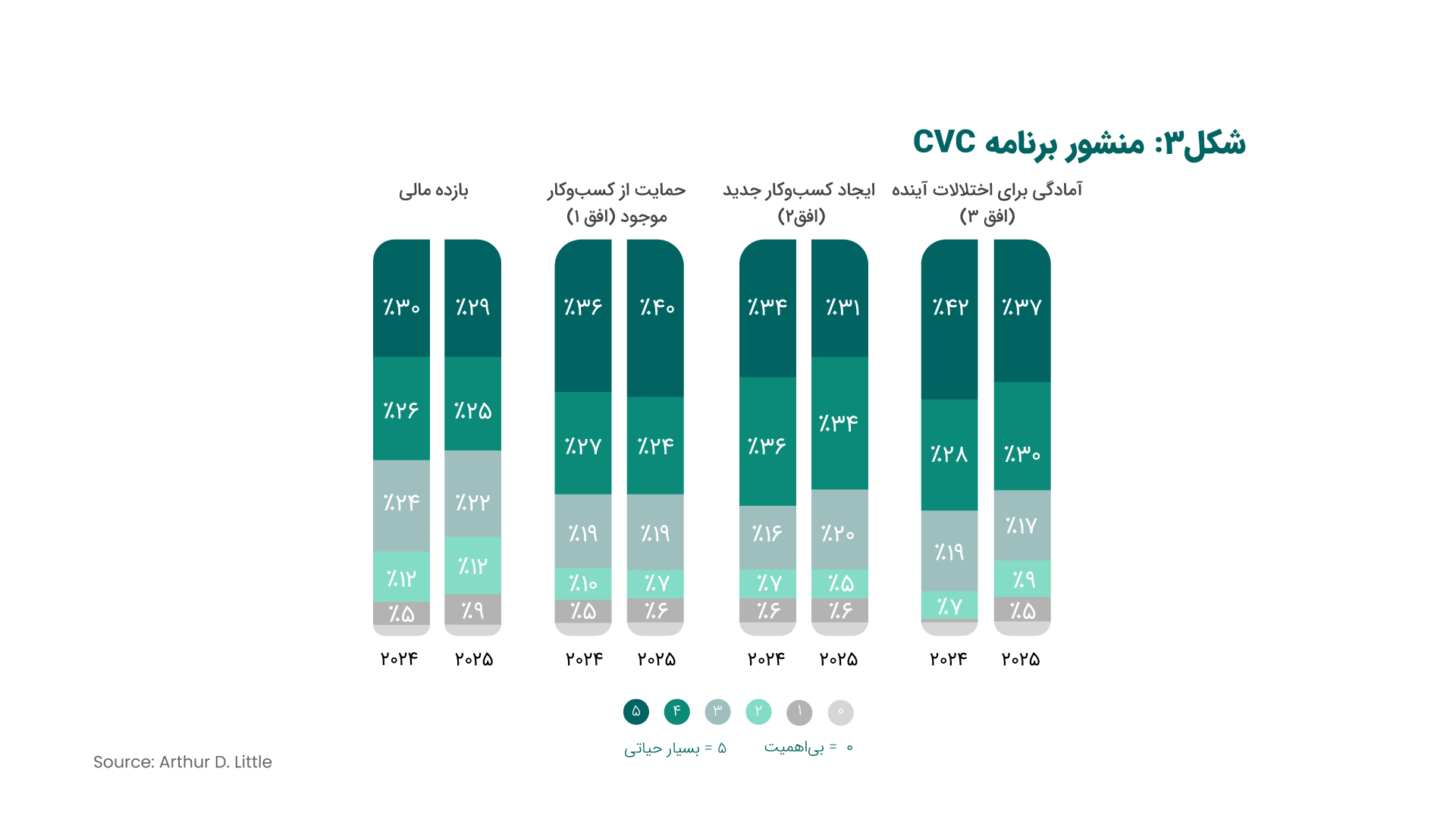

سرمایهگذاران CVC امسال بهروشنی اولویتهای خود را تغییر دادهاند.

در نظرسنجی GCV برای اولین بار، ۴۰٪ از پاسخدهندگان، «تقویت نوآوری در کسبوکارهای موجود» را بهعنوان مهمترین هدف خود (اهداف افق اول) یا (Horizon 1) در سال 2025 انتخاب کردهاند. در حالی که در نظرسنجی سال 2024، تمرکز اصلی بر اهداف دورتر و نوآوریهای آینده (Horizon 3) بود. این تغییر نشان میدهد که CVCها در شرایط فعلی بازار، بیشتر به دنبال تقویت خطوط کسبوکار فعلی شرکت مادر هستند تا سرمایهگذاری روی فناوریها یا مدلهای کسبوکاری کاملاً جدید.[۱۰]

انواع مدلهای CVC بر اساس مأموریتشان

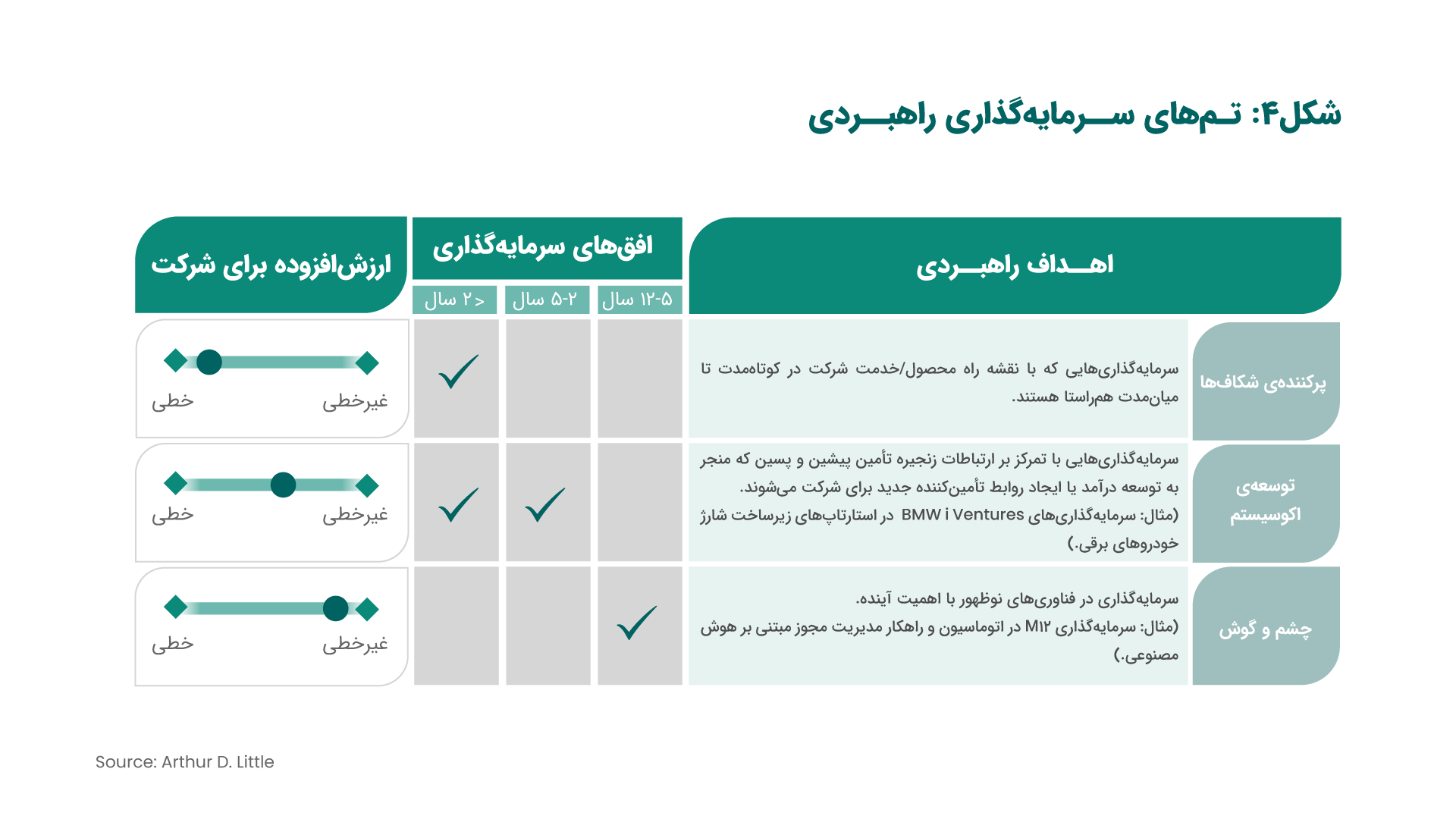

1. راهبردی (Strategic)

- تمرکز اصلی بر اهداف راهبردی همراستا با شرکت مادر است و برخلاف تصور رایج، بازده مالی را فدای اهداف راهبردی نمیکنند. این نوع CVC میتواند هم ارزش راهبردی خلق کند و هم بازده مالی قوی داشته باشد. حتی در ساختار جبران خدمات این واحدها نیز، این توازن دیده میشود؛ درواقع پاداشها هم به KPIهای راهبردی و هم به عملکرد مالی وابستهاند.

- مانند: T Capital, Singtel Innov8 Ventures, Titanium Ventures

در شکل 4، سه هدف اصلی CVCهای راهبردی نمایش داده شدهاست.

CVCهای راهبردی موفق میتوانند به نرخ بازده داخلی (IRR) بالاتر از ۱۵٪ دست پیدا کنند، که معادل ضریب حدود ۲ برابر جریانهای نقدی آتی نسبت به سرمایهگذاری اولیه است (در سطح عملکرد میانه). علاوه بر این، اگر این سرمایهگذاریها بهدرستی طراحی شده باشند، میتوانند ارزش راهبردی معادل با ارزش کل صندوق تولید کنند؛ برای مثال از طریق همکاریهای دانشی و توسعه مالکیت فکری مشترک (Joint IP) که برای شرکت ارزش بلندمدت خلق میکند.

2. مالی (Financial)

- سرمایهگذاران CVC مالی، برخلاف نوع راهبردی، بدون مأموریت استراتژیک فعالیت میکنند و تمرکز آنها صرفاً بر حداکثرسازی بازده سرمایهگذاری است.

- مانند: GV (Google Ventures)، CapitalG

3. ترکیبی (Hybrid)

- این شرکتها هرچند شباهت زیادی به نوع مالی دارند، اما معمولاً دارای مأموریتی محدود برای ایجاد بازده استراتژیک برای شرکت مادر نیز هستند.

- مانند Comcast Ventures (که در حال گذار به مدل راهبردی است)[۱۱]

CVC بهعنوان استراتژی آیندهمحور

همان طور که در شکل 6 مشخص است، شکلگیری CVCها حول شرکتهای برتر دنیا پیشینهای بیش از 50 سال دارند. بطور متوسط بیش از ده سال است که مجموعههای بزرگ و مطرح جهان اقدام به ایجاد CVCهایی در جهت شکلدهی به سرمایهگذاریهایشان نمودهاند. آنچه از شواهد و مدلهای بین المللی و تحقیقات برمیآیند، حرکت به سمت ایجاد CVC بهعنوان ابزار ساخت اکوسیستم نوآوری حول هلدینگها و شرکتهای صنعتی اجتناب ناپذیر است، به عبارتی CVCها میتوانند جهانی موازی با کسبوکار جاری ایجاد نمایند تا تضمین تداوم و بقای کسبوکار مادر باشد.

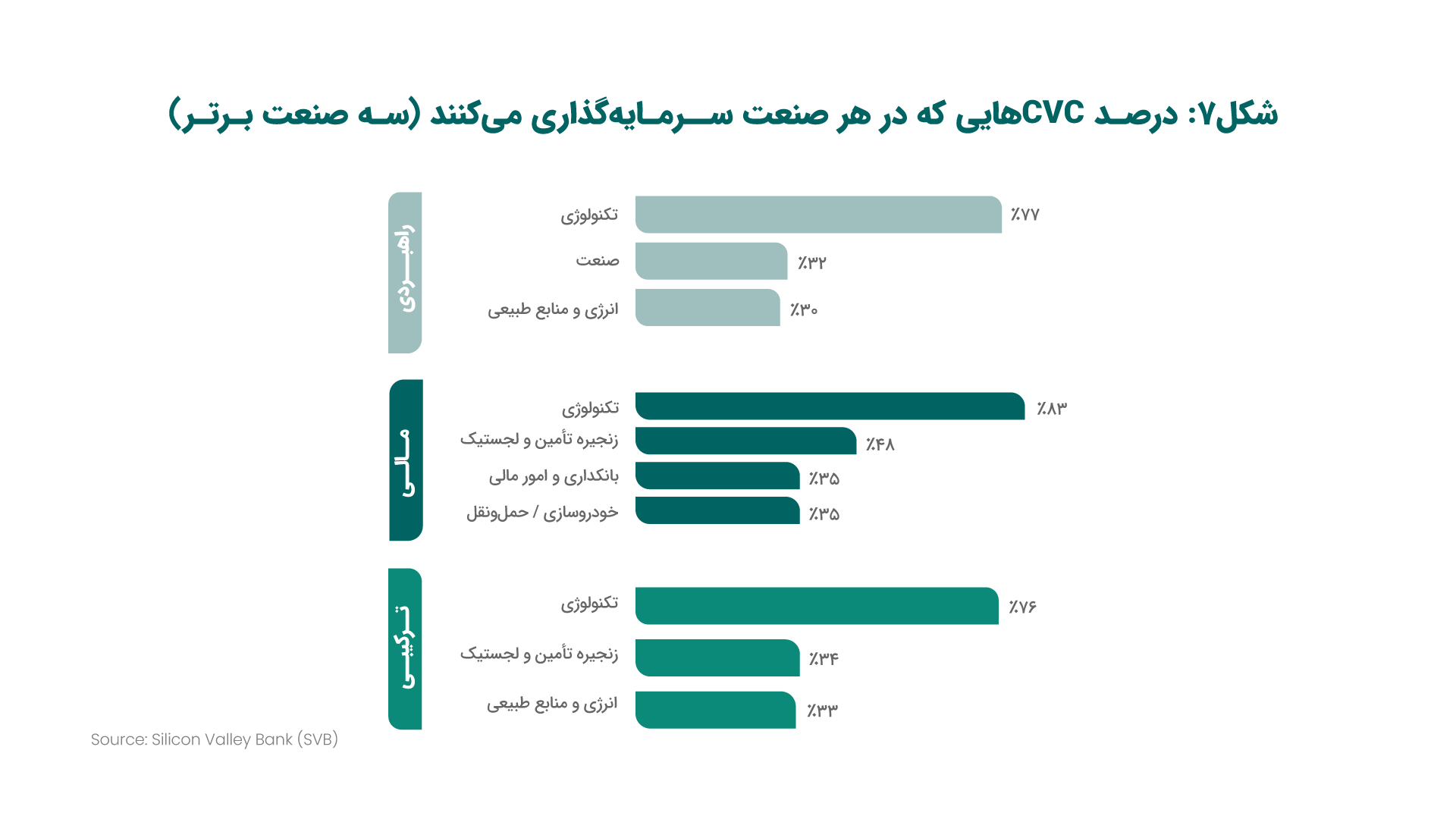

اما سوال اصلی کماکان این است که کدام مدل از CVC مناسب شرکتها میباشد، تجارب جهانی نشان میدهد در ابتدای توسعه CVCها، تمایل به ایجاد CVC با رویکرد استراتژی که نگاه آن توسعه زنجیره ارزش کسبوکار مادر است، در اولویت قراردارد و از سالهای دوم و سوم به بعد تمایل به حرکت به سمت رویکرد هیبریدی مدنظر قرارخواهد گرفت. با توسعه زنجیره سرمایهگذاریها پیش بینی میشود در سالهای هفتم به بعد، تمایل به سمت بازده مالی CVCها بیشتر خواهد شد.

گرچه این نگاه کماکان به صنایع مختلف نیز وابستگی داشته و میتواند متغیر باشد. در شکل 7، تمرکزهای اصلی مدلهای مختلف CVC در سال 2024 نشان دادهشدهاست.[۱۲]

نکاتی برای راهاندازی CVC موفق

پژوهشی که با بیش از ۱۲۰ مدیر ارشد نوآوری (CINOs) و افراد مشابه در ایالات متحده، آسیا و اروپا انجام شده، نشان میدهد که حدود سهچهارم از برنامههای نوآوری شرکتی نتوانستهاند به نتایج مطلوب برسند. پروژههای شکستخورده، توانایی شرکت را برای مقابله با رقبای چابک و پرانرژی تضعیف میکنند.

سه راهبرد میتواند در برابر ۸۰٪ از مشکلات عمده که منجر به شکست پروژهها میشود مؤثر باشد:

- افزایش ارزش و تأثیر برنامههای ونچر برای سایر بخشهای شرکت

- نگاه فراتر از استارتاپهای تجاری سنتی

- رفع تضاد منافع میان واحد سرمایهگذاری شرکتی و استارتاپها[۱۳]

در میان سه مدل CVC مورد بحث، راهاندازی یک CVC راهبردی چالشبرانگیزترین گزینه است. موفقیت در این نوع سرمایهگذاری به رعایت چند اصل کلیدی وابسته است:

- تعریف شفاف مأموریت:

باید اهداف CVC بهوضوح مشخص شود؛ چه تمرکز آن بر یکی از موارد “پر کردن شکافها”، “توسعه اکوسیستم” یا “نقش چشم و گوش” باشد، چه ترکیبی از آنها.

- تعمیم مأموریت به شاخصهای عملکرد (KPI):

شرکتها باید شاخصهای کلیدی عملکرد راهبردی و مالی را بر اساس مأموریت تعریفشده تعیین کرده و آنها را به پاداشدهی گره بزنند. KPIهای استراتژیک بسته به نوع سرمایهگذاری متفاوت خواهند بود.

- انتخاب ساختار حقوقی مناسب:

CVC میتواند بهصورت یک واحد تجاری-زیرمجموعه یا به شکل مشارکت محدود راهاندازی شود. انتخاب ساختار حقوقی عمدتاً بر پایه مأموریت CVC انجام میشود و عواملی چون میزان استقلال و توانایی جذب استعداد نیز در آن مؤثرند.

- تعیین استراتژی خروج مشخص:

داشتن یک برنامه خروج شفاف برای CVC و استارتاپها ضروری است. چه از طریق عرضه اولیه (IPO)، ادغام و تملک (M&A) یا واگذاری، وجود استراتژی خروج مشخص به حداکثرسازی ارزش و برنامهریزی بلندمدت مؤثر برای هر دو طرف کمک میکند.[۱۴]

زمان اقدام فرا رسیده است

دو سوم مدیران عامل انتظار دارند طی سال آینده کسبوکار جدید بسازند. در شرایطی که فرصتها در حال ظهورند و رقابت فشردهتر میشود، تنها شرکتهایی که زیرساختها و قابلیتهای ساخت کسبوکار را تقویت کردهاند میتوانند از مزایای بلندمدت این مسیر بهرهمند شوند.[۱۵] تحقیقات نشان میدهد بیش از ۸۵٪ از شرکتها دستکم یک دارایی با پتانسیل تجارینشده دارند — مثل داده، فناوری، مالکیت فکری، یا محصولاتی که ابتدا برای استفاده داخلی توسعه یافتهاند. این داراییها میتوانند منبع اصلی ساخت کسبوکار جدید باشند، بهویژه در صنایع مالی، سلامت، تکنولوژی، و کالاهای مصرفی.[۱۶]

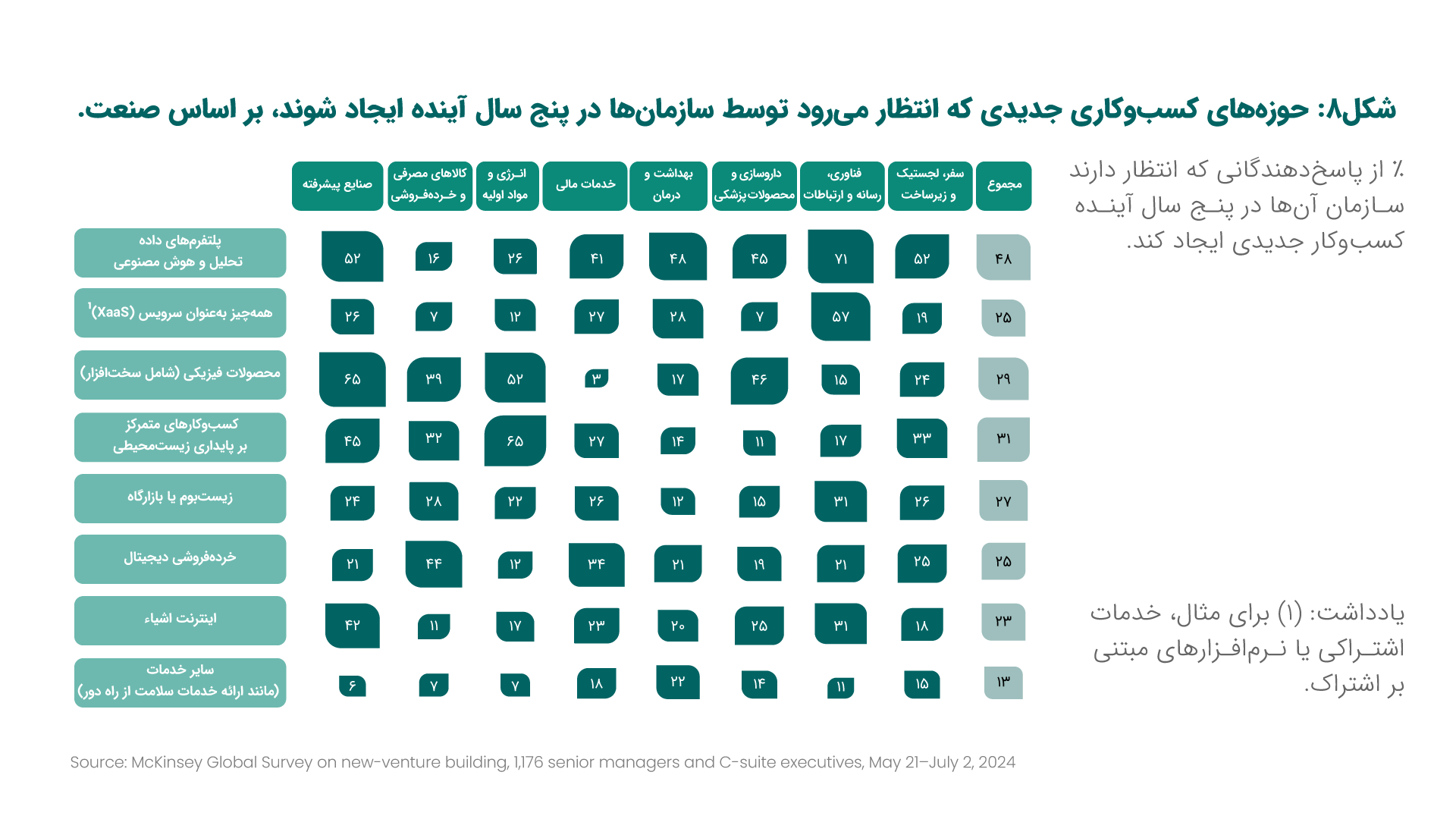

حوزههای داغ برای خلق کسبوکار: از AI تا پایداری

رهبران کسبوکار انتظار دارند که در حوزههایی با بیشترین ارزش بالقوه، کسبوکارهای جدیدی ایجاد کنند. اکثر آنها هوش مصنوعی را بهعنوان یک فرصت میبینند. (شکل 8)

در این میان، حوزه هوش مصنوعی مولد (Gen AI) رشد چشمگیری داشته و ۶۰٪ شرکتها قصد دارند در این زمینه کسبوکاری جدید ایجاد کنند.[۱۷]

گرچه به نظر می رسد طی یکی دوسال اخیر توسعه CVCها در کشور، گره خورده با قانون جهش دانشبنیان بوده است، اما هلدینگها و صنایع بزرگ عموما از استراتژی CVC طی ده سال گذشته استفاده داشتهاند حتی اگر با نام مشخص CVC نبوده باشد. بیشک راه توسعه کسبوکارها و باقیماندن در اقتصاد پرتلاطم از مسیر توسعه CVCها خواهد گذشت.

بر این اساس توجه به پنج رویکرد زیر میتواند کمک کننده باشد:

- CVC فقط سرمایهگذاری نیست، بلکه استراتژی آیندهنگر است.

- برای موفقیت باید مدل عملیاتی شفاف و سنجشپذیر داشته باشید.

- بر حوزههای محدود اما همراستا با استراتژی شرکت تمرکز کنید.

- CVC میتواند مکمل ساختارهای نوآوری داخلی باشد.

- ریسکها را بشناسید و مدیریت کنید؛ مانند تضاد منافع یا آسیب برند در صورت شکست استارتاپ.[۱۸]

در پایان بایستی در نظر داشت، گرچه خروج در CVCها عموما در مجموعه خود کسبوکارها صورت میپذیرد، اما خروج واقعی و حتی شکست کسبوکار نیز میتواند دانشی ماندگار در سطح کسبوکار مادر ایجاد نماید.